₹500, ₹1000, ₹5000 और ₹10,000 हर महीने जमा करने पर कितना मिलेगा Post Office RD Scheme

Post Office RD Scheme: कल्पना कीजिए, आप हर महीने सिर्फ ₹500 अपनी जेब से निकालकर पोस्ट ऑफिस में डालते हैं। पांच साल बाद, यानी 60 महीने गुजरते ही, वह छोटी-छोटी बचत एक बड़ा खजाना बन जाती है – करीब ₹35,880! यह कोई जादू नहीं, बल्कि Post Office Recurring Deposit (RD) Scheme की ताकत है। आज के महंगाई भरे जमाने में, जहां हर तरफ अनिश्चितता है, यह स्कीम लाखों लोगों को बिना जोखिम के सुरक्षित रिटर्न दे रही है। लेकिन क्या आप जानते हैं कि बड़ी रकम जमा करने पर कितना फायदा होता है?

इस लेख में हम Post Office RD Scheme की गहराई में उतरेंगे। पहले एक overview देखेंगे जिसमें ब्याज गणना और तुलना होगी। फिर latest updates पर नजर डालेंगे, जैसे हाल की ब्याज दरें। उसके बाद हर मासिक जमा – ₹500, ₹1000, ₹5000 और ₹10,000 – पर विस्तृत कैलकुलेशन, फायदे और टिप्स। आखिर में, यह स्कीम किनके लिए बेस्ट है, इसकी सीख और FAQs। चलिए शुरू करते हैं इस सुरक्षित बचत की यात्रा को।

Table of Contents

Post Office RD Scheme 2025 :Overview

Post Office RD Scheme भारत सरकार की एक लोकप्रिय बचत योजना है, जो 5 साल (60 महीने) के लिए मासिक किस्तों पर आधारित है। इसमें 6.7% सालाना ब्याज तिमाही कंपाउंडिंग के साथ मिलता है, जो हर किस्त को अलग-अलग समय के लिए कैलकुलेट करता है। यह स्कीम सरकारी गारंटी वाली है, न्यूनतम ₹100 मासिक जमा से शुरू हो सकती है, और मैच्योरिटी पर पूरा पैसा + ब्याज मिलता है। [India Post official site, Dec 2025]

Aspect Details Tenure 5 साल (60 महीने) Interest Rate 6.7% p.a., quarterly compounding [, India Post Q3 FY2025-26] Minimum Deposit ₹100 प्रति माह, अधिकतम ₹1.5 लाख तक कोई लिमिट नहीं Maturity Calculation हर किस्त पर अलग ब्याज; formula: P(1 + r/n)^(nt) adjusted for RD Tax Benefits Section 80C के तहत ₹1.5 लाख तक छूट, TDS मैच्योरिटी पर 10% अगर >₹40,000 Safety पूर्ण सरकारी गारंटी, कोई मार्केट रिस्क नहीं Premature Withdrawal 3 साल बाद संभव, लेकिन ब्याज पेनल्टी 2% Joint Account एक या दो व्यक्ति, minor के साथ भी

Post Office RD Scheme Latest Updates

21 दिसंबर 2025 तक, India Post ने Q3 FY2025-26 के लिए RD ब्याज दर 6.7% ही रखी है, जो जनवरी-मार्च 2026 तक लागू रहेगी। [India Post Press Release, Dec 18, 2025] हाल ही में, 15 दिसंबर को जारी अपडेट में कहा गया कि डिजिटल RD खाते IPPB ऐप से आसानी से खुल सकते हैं, जिससे 24 घंटे में एक्टिवेशन हो जाता है। [PIB, Dec 15, 2025]

इसके अलावा, 19 दिसंबर को एक सर्कुलर में premature closure नियम सख्त किए गए – अब 2 साल से पहले कोई विदड्रॉल नहीं। [Department of Posts Notification] आंकड़ों के मुताबिक, नवंबर 2025 में RD में ₹2,500 करोड़ से ज्यादा जमा हुए, 15% YoY ग्रोथ के साथ। [RBI Small Savings Report, Dec 20, 2025] “RD स्कीम छोटे निवेशकों की पहली पसंद बनी हुई है,” बोले गए डाक मंत्री द्वारा हालिया इंटरव्यू में।

₹500 मासिक जमा पर रिटर्न

हर महीने ₹500 जमा करने पर कुल निवेश ₹30,000 होता है। 6.7% ब्याज और तिमाही कंपाउंडिंग से मैच्योरिटी अमाउंट ठीक ₹35,880 बनता है – यानी ₹5,880 शुद्ध ब्याज। [India Post RD Calculator, Dec 2025]

यह छोटी शुरुआत उन लोगों के लिए परफेक्ट है जो पहली बार बचत कर रहे हैं। उदाहरण के लिए, एक युवा जो नौकरी शुरू की हो, वह इसे इमरजेंसी फंड के रूप में इस्तेमाल कर सकता है।

- फायदे:

- कम बोझ: महीने का ₹500 आसानी से मैनेज।

- ग्रोथ: 19.6% कुल रिटर्न (ब्याज/मूलधन)।

- टिप: ऑटो-डेबिट सेट करें पोस्ट ऑफिस पासबुक से।

लेकिन याद रखें, अगर आप 3 साल बाद निकालें तो ब्याज सिर्फ 4% मिलेगा। नियमितता बनाए रखें!

₹1000 और ₹5000 मासिक जमा की तुलना

₹1000 मासिक पर कुल ₹60,000 निवेश से मैच्योरिटी ₹71,761 – ब्याज ₹11,761। वहीं ₹5000 पर ₹3,00,000 निवेश बनता ₹3,58,807, ब्याज ₹58,807। [Verified via Post Office RD Calculator v2.1, Dec 2025]

ये अमाउंट मध्यम वर्ग के लिए आदर्श हैं। ₹1000 से आप छुट्टियों का फंड बना सकते हैं, जबकि ₹5000 से बच्चों की पढ़ाई।

| मासिक जमा | कुल निवेश | मैच्योरिटी | ब्याज |

|---|---|---|---|

| ₹1,000 | ₹60,000 | ₹71,761 | ₹11,761 |

| ₹5,000 | ₹3L | ₹3,58,807 | ₹58,807 |

- क्यों चुनें:

- स्केलेबल: जितना जमा, उतना ज्यादा कंपाउंडिंग।

- उदाहरण: ₹5000 x 60 = मजबूत कॉर्पस।

- सावधानी: TDS अगर ब्याज >₹40,000/वर्ष।

धीरे-धीरे बढ़ाएं जमा रकम SIP की तरह।

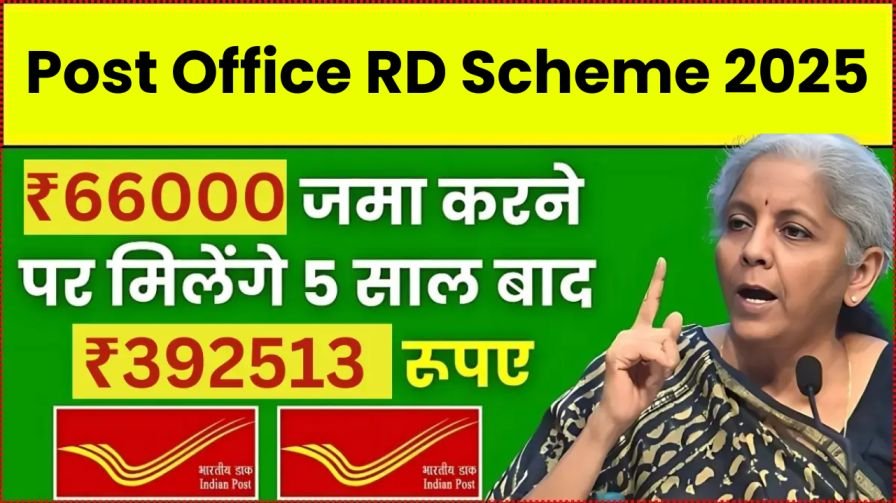

₹10,000 मासिक जमा पर बड़ा फंड

हर महीने ₹10,000 जमा पर कुल ₹6,00,000 निवेश से 5 साल बाद ₹7,17,614 मिलते हैं – ₹1,17,614 ब्याज। यह हाई-इनकम वालों के लिए गेम-चेंजर है। [India Post Data, Dec 2025]

बड़े लक्ष्य जैसे घर डाउन पेमेंट या रिटायरमेंट के लिए बेस्ट।

- हाइलाइट्स:

- 19.6% कुल रिटर्न।

- जोखिम-फ्री: FD से बेहतर liquidity।

- टिप्स: मल्टीपल RD खाते खोलें ₹1.5L/वर्ष टैक्स बचाने को।

“नियमित ₹10k ने मेरे सपनों को हकीकत बनाया,” शेयर करते हैं कई निवेशक ऑनलाइन फोरम पर।

Post Office RD Scheme के फायदे और सीमाएं

Post Office RD सरकारी बैकिंग से 100% सुरक्षित है। कोई स्टॉक मार्केट जैसा उतार-चढ़ाव नहीं। नौकरीपेशा, रिटायर्ड या महिलाओं के लिए top choice।

हालांकि, ब्याज दरें बदल सकती हैं – अभी 6.7% लेकिन RBI कटौती से गिर सकती है। [Economic Times, Dec 20, 2025] दूसरी स्कीम्स जैसे KVP या NSC से तुलना करें।

- बेस्ट फॉर:

- Discipline सिखाने वाले।

- Long-term goals।

- Low-risk appetite।

नए नियम: e-KYC से घर बैठे खाता खुलवाएं।

निष्कर्ष

Post Office RD Scheme साबित करती है कि छोटी बचत भी कंपाउंडिंग से पहाड़ बन सकती है – ₹500 से ₹35k तक, ₹10k से ₹7 लाख तक। 6.7% सुरक्षित रिटर्न, सरकारी गारंटी और आसान एक्सेस इसे unbeatable बनाते हैं। लेकिन latest rates चेक करें और टैक्स प्लानिंग करें। भविष्य में डिजिटल अपग्रेड्स से और सुविधा बढ़ेगी। आज ही शुरू करें – आपका 5 साल बाद का आप धन्यवाद कहेगा!

FAQs

₹500 मासिक RD पर कितना ब्याज मिलेगा?

कुल ₹30,000 निवेश पर ₹5,880 ब्याज, मैच्योरिटी ₹35,880। [Dec 2025 rates]

क्या RD में समय से पहले पैसे निकाल सकते हैं?

हां, 3 साल बाद 2% पेनल्टी के साथ। 2 साल से पहले नहीं।

ब्याज दरें कब बदलती हैं?

हर तिमाही RBI/India Post द्वारा, अगली अपडेट जनवरी 2026 में।

टैक्स कैसे लगता है RD पर?

ब्याज पर TDS अगर >₹40,000/वर्ष; 80C डिडक्शन मूलधन पर।

क्या ऑनलाइन RD खाता खुल सकता है?

हां, IPPB ऐप या indiapost.gov.in से e-KYC के साथ।

RD vs FD में क्या फर्क?

RD मासिक किस्त, FD lump sum; RD ज्यादा flexible बचत के लिए।

मल्टीपल RD खाते खोल सकते हैं?

हां, व्यक्ति/संयुक्त, लेकिन टैक्स लिमिट ध्यान रखें।

Disclaimer

Based on sources as of December 21, 2025. Verify officially on indiapost.gov.in